私募股本

私募股本:另類投資的動力日增

另類投資:可預期即將興起

自年初以來,全球上市股票和債券市場持續波動。事實上,通脹較起初預期更棘手,因此市場價格反映政策正常化的步伐將會加速。經濟數據和盈利動力也更好淡不一。

面對所有短期不明朗因素,一些投資者尋求私募市場的長期策略,以助「駕馭」部分市場波動。這項長期策略也非常適合參與「重構組合韌性」下的長期趨勢和主題,即數碼轉型、可持續發展變革和亞洲新增長模型。上述三大趨勢均需要巨額融資,這些資金不但來自債券和股票市場,也源於私募市場。

投資者青睞私募市場的另一個原因是,即使最近市場出現調整,股票和債券的估值仍相對偏高,貨幣政策正常化可能使其估值面對挑戰。事實上,據我們計算,傳統均衡投資組合以美元計的長期年度預期回報為4.6%,遠低於目前的通脹率,而且較歷史水平和大多數投資者的要求及假設低得多,尤其在通脹升溫的環境下。因此,越來越多投資者以另類資產作為其他回報來源,我們預測私募股本的長期回報為7.4%(資料來源:滙豐投資管理)。鑒於政策利率揚升,加上一些通脹數據處於數十年來的最高水平,債券充當可靠股票對沖工具的角色面臨挑戰,因此另類投資的分散風險特性甚或更具吸引力。

目前,大部分資產類別的估值不是中性便是過高,而且債券不再是可靠的股票對沖工具,在這情況下,把另類投資納入資產配置自然成為主流。回顧過去,除了較大型的機構投資者外,大多數投資者普遍無法涉足另類投資。這並不令人意外,因為大型機構的資源通常較多,可以評估在其資產配置納入新資產類別的風險和機遇,而且具備獲得機會所需的經濟規模。然而,市場產品越來越廣泛,加上尋求收益和分散風險的需求,應會繼續推動更多投資者(不論資產規模)在資產配置中加入另類投資。這是我們與家族財富辦公室持續交流,從中觀察所得的趨勢。投資業界看來認同數據供應商Preqin的觀點,預測投資於另類投資的資產升幅可觀,每年增長15%,到了2025年將達到17萬億美元。

當然,若投資者打算參與另類投資,需要考慮其費用較高,以及其他重要的合適性考量因素,包括:能否接受低流通性,本專題文章稍後將詳述有關因素。 此外,私募股本回報在很大程度上取決於基金經理挑選和盡職審查,以及投資於首四分一或第二個四分一排名的基金經理,因為基金經理之間的回報差異大相逕庭。

私募股本備受關注

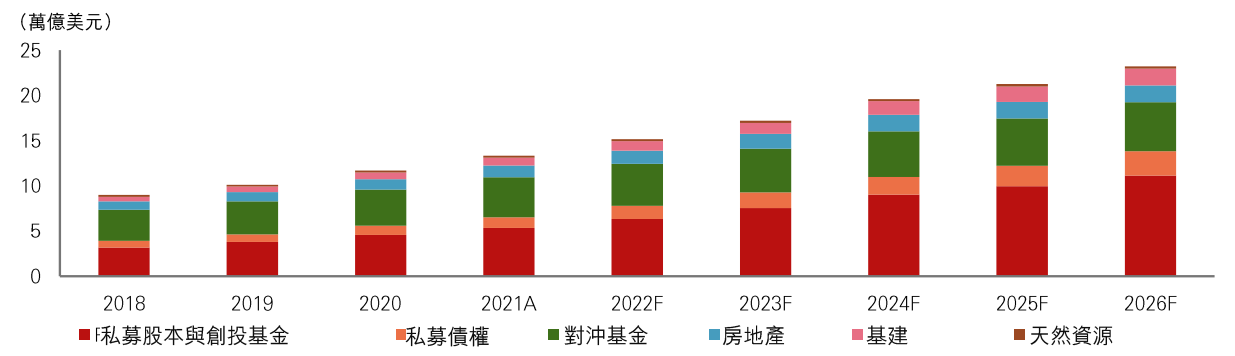

如下頁圖表所示,私募股本是這個資產類別的最大分類資產,目前佔受管理資產總值超過40%,預料到了2025年將增加至超過50%。這意味私募股本資產應會倍增至大約9萬億美元。

圖1:受管理另類資產總值和預測

資料來源:Preqin預測。2021年的數據是根據截至3月份的數據以年均計。註:A = 實際;F = 預測。

回報和分散風險的優勢令投資者漸漸願意犧牲流通性,換取受惠新的潛在回報來源。事實上,甚少家族需要使其所有資產均具流通性。此外,有些投資者已察見新投資主題帶來的機會,在創新公司的發展初期已作出投資。

私募股本是一個巨大、多元化和增長迅速的投資範疇。因此,所有私募股本的投資方案都不盡相同。創投基金、第一市場、第二市場和共同投資各有其特點及獨特之處。同樣,直接投資或通過互惠基金作出投資的成果可能不同。

私募基金市場

承付資本的策略

從結構上來看,私募基金的流通性低於在公開市場買賣的基金,因為這類資產缺乏活躍的第二市場,而且個人投資者轉移私募股本基金權益普遍受到限制。

然而,缺乏公眾股東意味私募股本市場須遵守的監管法規較少,企業可聚焦於長遠策略,無需受季度報告限制。但是,這也意味透明度較低或較難獲取相關資訊。

因此,投資於私募市場時,私募股本基金經理可受惠兩項公開市場沒有的溢價 — 流通性不足和複雜產品溢價,意味投資者可因承受這兩項風險而獲得補償。正如任何其他風險,這兩項風險可通過適當的技巧和資源進行管理,使盡職審查成為挑選私募股本投資的關鍵元素。

私募股本策略

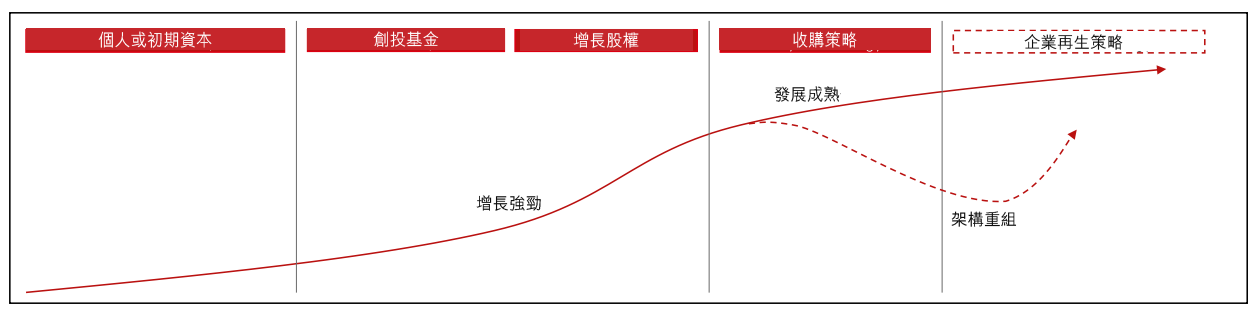

如圖2所示,在一家公司生命周期的各個階段,可以採取不同的策略,包括:

- 創投基金:指投資處於發展初期,並具迅速增長潛力的私人公司。向處於發展初期的初創公司提供的融資,通常用於建立業務和公司架構,投資者則獲得公司股權。一般而言,這些股權屬少數股東權益,讓私人公司仍可保留控制權,同時受惠創投基金公司的專長和指引。

- 增長股權:當一家公司隨着生命周期逐漸成長,業務發展更趨成熟時,便可採取增長股權策略。雖然公司發展趨於成熟,並可通過提供商品或服務獲利,但向增長股權私募股本基金出售股權,可讓公司獲取擴展業務所需的資金。

- 收購策略:通常涉及由私募股本公司或公司現有管理團隊進行收購,把一家上市公司私有化。資金可來自現有管理團隊(管理層收購)或股權加上大量貸款(槓桿收購)。與增長和創投策略比較,收購涉及擁有權轉變,管理團隊或私募股本公司持有相關公司的主要控制權。

- 企業再生或「出現經營困難」投資策略:通過投資來取得對「出現經營困難」公司的控制權,以使公司重拾盈利能力為目標。這通常涉及重大的公司變化,包括:管理層和組織架構。

圖2:說明公司處於生命周期不同階段的私募股本策略

資料來源:滙豐投資管理(2021年1月)。僅供說明,並非按比例。

投資於私募股本的方法

可通過三個主要市場投資於私募股本:第一市場、第二市場和共同投資。

- 第一市場是私募股本的基石,涉及封閉式私募股權合夥事業成立時作出的直接投資。一般來說,第一市場投資的特點是投資期較長,回報潛力較高。這些封閉式基金的年期一般為十年,在期內物色到符合基金策略的公司時,可動用已繳付的資本,通常為期五年以上。然而,鑒於預先承付資本的性質,私募股本基金經理需承受盲池風險,因為他們不知道基金將會作出那些投資,而且我們注意到表現費會削弱基金表現。

- 因此,第二市場可以通過買入現有的大型基金或只餘下少量公司的單一基金,提高流通性和能見度。通常在基金成立三年後買入,此時大部分資本已投入項目,而且基金距離變現離場的時間更接近。因此,第二市場投資的資金調配較迅速,加快資本回報率,而且可降低早期撇帳和虧損所帶來的風險。基準資產可單獨進行評估和定價,需要流動資金的私募股本基金經理可於第二市場出售其股權,但市場估值可能較高或較低。

- 共同投資是指投資者與私募股本基金經理(稱為一般責任合夥人)共同直接買入一家公司,這為投資者提供親身參與度較高的方針,讓他們進一步量身定制投資組合成分。這些投資通常不收取表現費和管理費,為投資者帶來提升表現的潛力。

回報周期:平緩J曲線

甚麼是J曲線

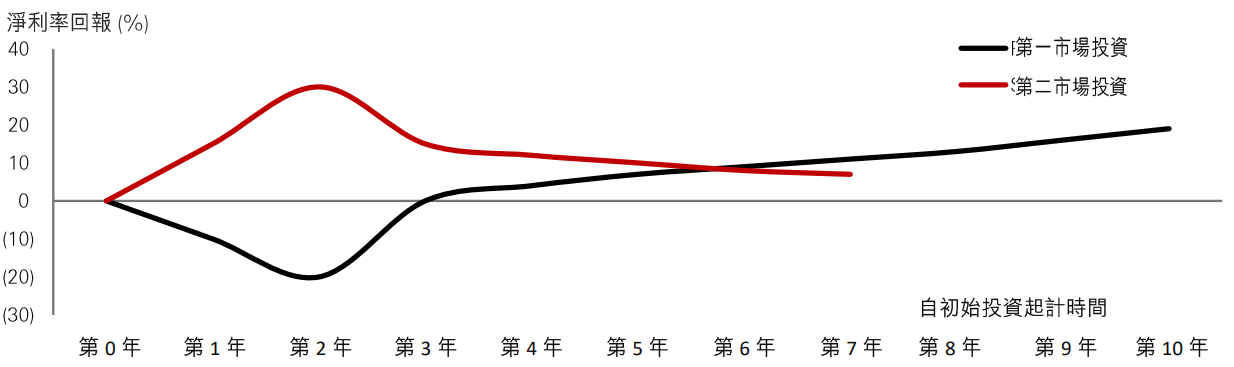

J曲線是私募股本投資一種常見現象。簡單來說,簡單來說,J曲線展示一個概念:私募股本投資首數年的回報和現金流會處於負數,其後數年一般會轉為正數,下文將剖析有關原因。重點是私募股本投資者需於表現滯後期間保持耐心,其後才可獲取潛在回報。

第一市場投資

那麼,甚麼原因使投資初期錄得負回報?首先,當投資者投資第一市場的私募股本基金時,基金經理一般不會立即調配資金。基金經理需要物色目標公司,進行盡職審查,並擬訂投資條款 — 這全都需時處理,而且其間持續產生相關費用和支出。其次,當最終調配資本,並注入目標投資公司時,投資者也不應預期可以即時取得回報。舉例說,若目標公司本身出現經營困難,則需要時間進行改革,使企業重生,才能提供吸引的回報。另一方面,若目標公司是一家處於發展初期的增長型公司,可能需要持續投入巨大的資本支出,拓展業務和提高市佔率,才能使業務發展成熟,繼而帶來可觀利潤。

下圖3顯示第一市場私募股本投資的程式化J曲線。假設投資期為十年,回報可能在第三年之前持續處於負數,原因如上文所述。當基金所收購的公司開始獲利,回報曲線最終才會上揚,形成標誌性的J形曲線。

圖3:第一和第二市場私募股本投資的程式化J曲線

資料來源:滙豐投資管理(2021年1月)(僅供說明,並非按比例)。

第二市場投資和共同投資

私募股本投資存在第二市場,因為有些第一市場基金投資者可能希望在投資期結束前出售基金離場,因此會在第二市場出售其股權。買入這些「第二市場基金」的投資者可望迴避J曲線的負回報部分,並於較短的投資期承付資本。然而,此舉的代價是他們的投資期回報一般較低。這解釋了圖3說明的第二市場投資回報曲線差異。

共同投資的情況相若。共同投資實際上只是針對個別公司,而非基金的第二市場投資。上文指出的重點是,猶如上市股票,私募股本也有其風險回報取捨。一些投資者可能願意承受J曲線初期回報較低的谷底,換取較佳的未來回報潛力;相反,另一些投資者可能願意接受較低的回報,以迴避J曲線初期的低谷。希望實現特定風險回報的投資者,可考慮一個明智的策略 — 投資於基金中的基金,這類基金擁有適當的第一市場和第二市場投資組合,可實現投資者預期的風險回報水平。

私募市場的責任投資:不再自相矛盾

滙豐和波士頓顧問集團進行的研究顯示,中小型企業處於應對氣候變化的「新前沿」,四分之一的小型企業相信聚焦於環境可持續發展,可望在未來十二個月帶動其業務增長。這個結論突顯有需要制定創新方案,支持中小企轉型至淨零排放,原因是中小企缺乏融資渠道或大型企業具備的內部專長。此外,大部分推動淨零排放轉型的創新科技均源自目前處於發展初期,並擁有專門技術和方案的公司。(資料來源:Delivering Net Zero Supply Chains,滙豐和波士頓顧問集團,2021年10月)

因此,在協助企業參與和推動淨零排放轉型方面,私募股本和創投基金經理可擔當重要角色。除了體現提供資金支持創新科技,以緩減和適應氣候變化的重要性外,還有機會與企業管理層緊密合作,提高整體可持續發展和環境、社會及管治(ESG)議題的意識,並採取相關行動。至於第二市場,由於私募股本涉及真正的資本分配,而非純粹進行交易,私募股本基金經理在決定投資或威脅撤資時,可對企業發揮更大的影響力。

合適投資者:私募股本並非「G級」資產類別

必須經驗豐富

G級電影適合所有年齡人士觀看。按這個邏輯,私募股本投資顯然不是「G級」資產類別,一般要求投資者具備相當豐富的經驗。私募股本只適合具備相關資格的資深投資者,原因眾多,尤其是以下三項:市場沒有提供方便的定價資訊,缺乏流通性,以及未能繳付資本的風險。下文進一步剖析私募股本投資的這三項特點。基金和基金中的基金結構有助緩減尤其針對私募股本的一些上述風險,但顯然無法完全消除所有風險。因此,在決定投資於私募股本前,家族財富辦公室應深入了解其特定風險。

定價資訊有限

投資者在彈指之間便能獲得成交活躍的上市股票價格,但私募股本的情況相去甚遠。私募股本基金經理每季都會為基金估值,然後向投資者提供最新資訊。然而,在基金開始在市場出售其收購的公司前,市場並無實際的定價資訊,即使屆時,市場仍未完全得知整體基金的市值,直至基金的投資期結束。簡單來說,在私募股本基金的整個投資期,其市值存在不同程度的不確定性。儘管如此,缺乏可即時查閱的價格資訊,對投資者來說也許並非「壞事」,即使基金經理使用的資產淨值也可能有別於真正的市場價值。然而,對於習慣持續獲得公開市場報價的投資者來說,也許這是必須慎重考慮的因素。

欠缺流通性

再與上市股票比較,當投資者需要出售私募股本投資的股權時,相對出售於交易所買賣的股票,投資者在尋找買家時面對的挑戰大得多。雖然存在第二市場,但交易過程的參與度遠高於出售上市股票。鑒於缺乏定價資訊和通流性,而且個別投資者出售或轉讓其於私募股本基金的權益普遍受到限制,與買方進行磋商的時間可能長達數週,也有可能使賣出價出現巨大的流通性折讓。因此,第一市場私募股本投資者可能需要在期初便預料在基金的整個投資期持有股權,一般為期約十年。準私募股本投資者可能需要檢視這個年期是否符合其投資目標。

融資風險

一般來說,當投資者決定向私募股本基金承付若干金額時,例如:1,000萬美元,需要即時存放部分承付資本作為「首次出資」。最終,在基金經理物色到具吸引力的投資機會時,便會通過多次資本繳付,要求投資者向基金注入全數承付金額的餘下部分。假設首次出資金額為300萬美元。兩年後,基金經理物色到一家具吸引力的目標公司,希望為基金進行收購,因此向投資者發出200萬美元的繳付資本通知。無論基於甚麼原因,若投資者未能繳付上述資本,即視投資者為初始承付資本「違約」。基金經理為保障權益,通常會嚴加處罰,由相對輕微(即被迫向基金經理出售該投資者的權益)至嚴懲(即投資者可能需被沒收之前作出的所有繳付資本和所產生的利潤)不等。在上述例子,投資者可能損失其已投放於基金的300萬美元。這便是私募股本投資的「融資風險」。

緩減風險:基金中的基金結構

以基金中的基金策略投資於私募股本,有助緩減部分上述風險。舉例說,由於基金中的基金通常有相當大部分資產投放於第二市場投資和共同投資,因此與第一市場私募股本基金比較,其市值的不確定程度較低。此外,與出售私募股本基金的權益相反,投資者通常較容易清算其於基金中的基金的權益,而且成本較低。再者,基金中的基金結構也提供分散風險優勢,因為這類結構可在廣泛行業投資於範疇較廣且具備不同特點的公司。最後,投資者需要向基金中的基金承付的資本少得多。當然,享有上述所有和其他優勢的代價是費用較高。

總結

我們預測私募股本的長期預期回報為7.4%,其作為投資組合「回報提升來源」的吸引力,使家族財富辦公室的投資意欲日增。在股票估值昂貴和政策利率趨升的環境下,私募股本市場的低流通性和複雜產品溢價成為具吸引力,至少對清楚了解私募股本利弊的投資者來說如此。此外,投資者也可借助基金經理的技巧和資源,為他們提供符合其特定目標和限制的方案。因此,在適當情況下,我們一般會把私募資產納入高度多元化的投資組合:將私募資產作為把握股票或債券市場風險,實現超額回報的另一個方法;同時擴大投資機會的範圍,發現公開市場沒有的發行機構。